Il D.L. 43 del 2013 (convertito nella Legge 71/2013) ha stabilito l’aumento del valore della marca da bollo da apporre sulle fatture nei casi previsti per legge e a partire dal 26 giugno 2013 l’importo è quindi passato da 1,81 Euro a 2,00 Euro. Tale aumento è stato effettuato, forse non tutti lo sanno, anche per finanziare i costi di ricostruzione in seguito alle calamità naturali che hanno colpito l’Italia, in particolare l’Abruzzo.

Poiché per il 2016 sono previste nuove disposizioni riguardanti l’applicazione dell’imposta di bollo in fattura, questa mi sembra la giusta occasione per riassumere gli obblighi a carico dei professionisti interessati da questa normativa.

Quando deve essere apposta la mdb? La mdb è obbligatoria su tutte le fatture/ricevute/parcelle cartacee esenti IVA che hanno un importo superiore ai 77,47 Euro (le vecchie 150.000 Lire). Ad esempio, deve essere applicata su tutte le fatture emesse dai professionisti che rientrano nei regimi minimi e limitatamente alle fatture che si riferiscono a prestazioni fuori campo IVA, come quelle sanitarie, per i professionisti con regime fiscale ordinario, sempre che l’importo degli stessi documenti superi la cifra sopra indicata.

L’imposta di bollo deve essere assolta anche per le fatture elettroniche emesse verso le PA, qualora riguardino prestazioni esenti IVA di importo superiore ai 77,47 Euro, ma in modo virtuale, effettuando il versamento dell’importo totale annuale con il modello F24. Il bollo virtuale delle fatture elettroniche deve essere pagato in modo cumulativo attraverso il modello F24 entro 120 giorni dalla chiusura di esercizio, cioè entro aprile dell’anno successivo a quello di riferimento (es.entro il 30 aprile 2016 per l’anno 2015), come stabilito dal DM del 17 giugno 2014 – art.6 comma 2.

Lo stesso DM stabilisce, sempre all’art.6 comma 2: “Le fatture elettroniche per le quali è obbligatorio l’assolvimento dell’imposta di bollo devono riportare specifica annotazione di assolvimento dell’imposta ai sensi del presente decreto”

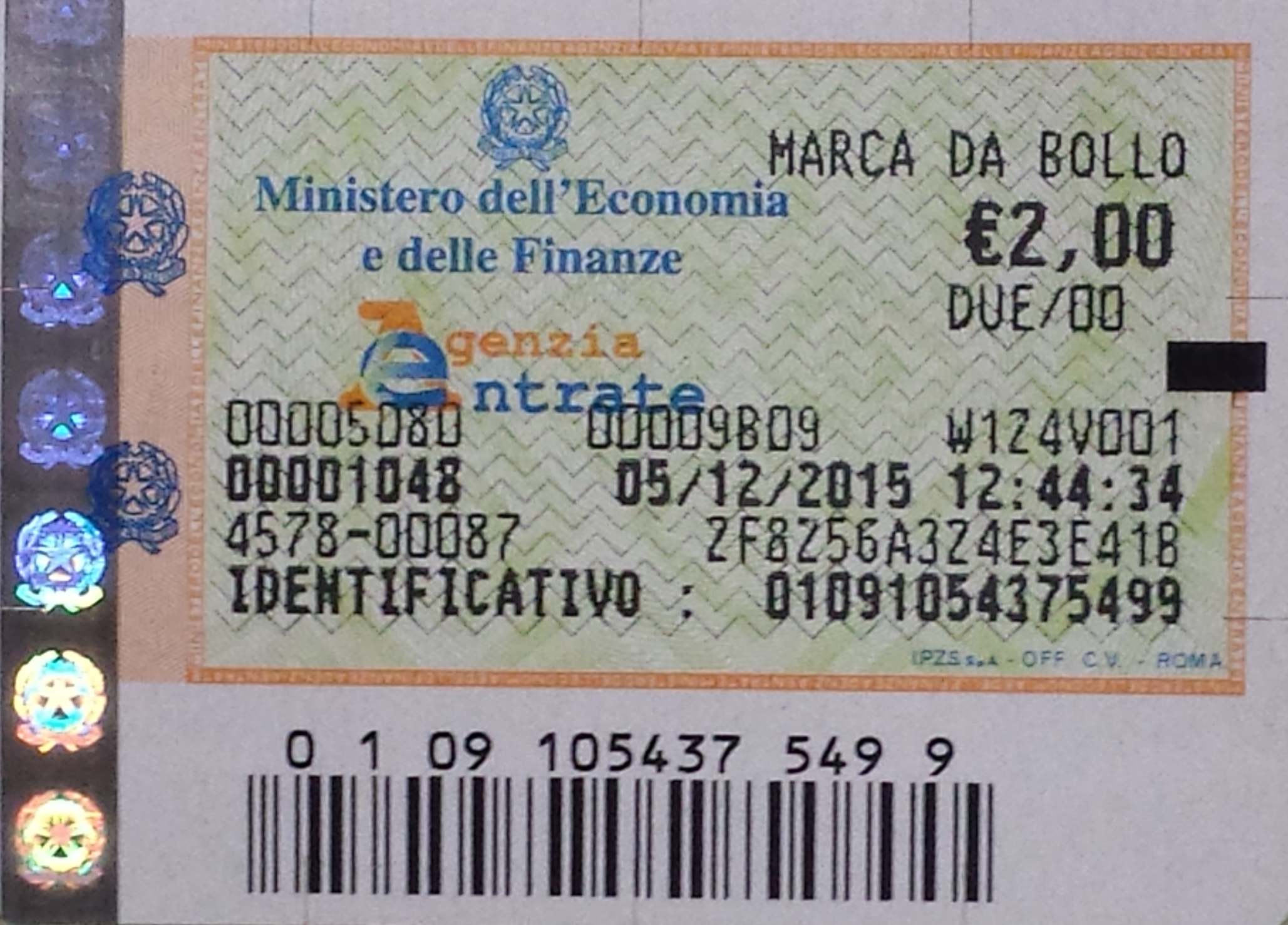

Dove deve essere applicata la mdb, nelle fatture cartacee? La mdb deve essere applicata sull’originale della fattura, che viene consegnata al paziente/cliente, previo suo annullamento. L’annullamento può essere effettuato sbarrando il contrassegno adesivo, apponendoci un timbro o la data di emissione della fattura.

La copia del documento che rimane al professionista deve avere la seguente dicitura: “Imposta di bollo assolta sull’originale”. La dicitura può essere scritta manualmente oppure può essere utilizzato un timbro allo scopo.

A partire da gennaio 2016, la copia della fattura che viene tenuta e archiviata dal professionista dovrà contenere anche il numero identificativo della marca da bollo apposta sull’originale. La dicitura completa da inserire sulla copia della fattura è dunque la seguente:

“Imposta di bollo assolta sull’originale. ID…………….”

Nel caso il professionista invii la fattura al cliente/paziente a mezzo e-mail e non gli fornisca, dunque, copia originale cartacea, può applicare la mdb sulla sua copia e inviare al destinatario una scansione del documento con la dicitura: “marca da bollo apposta in originale sulla copia del fornitore”. È possibile, in alternativa, qualora questo tipo di invio sia abituale e non “eccezionale”, chiedere autorizzazione all’Agenzia delle Entrate per poter assolvere all’imposta di bollo in modo virtuale.

Le copie conformi delle fatture necessitano di mdb? Se il cliente/paziente richiede una copia conforme della fattura (ad esempio perché ha smarrito l’originale) e tale fattura era esente IVA e di importo superiore ai 77,47 Euro e quindi prevedeva l’applicazione dell’imposta di bollo, è necessario che la mdb venga nuovamente applicata.

Chi deve mettere la mdb sulla fattura? L’emittente o il destinatario? L’obbligo di apporre la mdb sulla fattura è a carico dell’emittente, quindi del professionista. Il contrassegno adesivo può avere data antecedente o corrispondente alla data di emissione della fattura, ma non successiva, altrimenti il documento è irregolare e dunque passibile di sanzioni amministrative.

Chi paga il costo della mdb? Il costo della mdb può essere pagato dal professionista, oppure inserito in fattura e addebitato al cliente/paziente in aggiunta alla prestazione professionale.

Il costo della mdb è detraibile? I 2,00 Euro aggiuntivi pagati dal cliente/paziente sono detraibili, essendo considerati un costo accessorio della prestazione professionale. Il professionista può inserire la spesa per l’acquisto delle mdb nella sua contabilità, è sufficiente che richieda al tabaccaio presso il quale acquista i contrassegni adesivi una ricevuta dell’acquisto. È possibile preparare un modulo di ricevuta pre-compilato e richiedere all’esercente di apporvi il suo timbro e firma. Tale modulo deve contenere la ragione sociale del professionista, la P.IVA, la data di acquisto delle mdb, il numero di mdb acquistate, l’importo cad. e il totale.

Cosa succede se l’imposta di bollo non viene assolta? Se il destinatario della fattura cartacea riceve il documento senza l’applicazione della mdb (contrassegno adesivo che deve essere attaccato, come abbiamo detto, all’originale della fattura a lui consegnata) ha tempo 15 giorni per presentarlo all’Agenzia delle Entrate e pagare l’imposta. Chi emette il documento omettendo l’applicazione del contrassegno adesivo oppure non effettua il pagamento cumulativo con il modello F24 nel caso di fatturazione elettronica, invece, è passibile di sanzione, che va da due volte a cinque volte l’importo dovuto, più il pagamento della mdb omessa.

La stessa sanzione amministrativa verrà applicata qualora la mdb venga inserita in fattura in modo irregolare, cioè con data successiva alla data di emissione della stessa.